UNIVERSIDAD DE PANAMA

CENTRO REGIONAL UNIVERSITARIO PANAMA

ESTE

Facultad de Administración de Empresa

y Contabilidad

Grupo Contabilidad

Asignatura: Sistema contable 2

Tema: Ciclos Contables

Preparado por: Neribeth Barría

Rosa Gonzales

Para Consideración del Luis Aguilar

7 de Diciembre, segundo Semestre 2017.

QUE ES INFORMACION CONTABLE ?

El sistema de información contable es un segmento de la empresa que agrupa personas, recursos y conocimientos con la finalidad de recolectar, organizar y analizar la información que generan las transacciones, hechos económicos y actividades realizadas por el ente económico. Este segmento de la empresa desarrolla una actividad concreta y especial en la organización y también puede ser denominada área, sección, departamento, división o gerencia de Contabilidad.

El fin último del trabajo realizado por el sistema de información contable es producir información confiable y útil que pueda ser también comparable y que permita la oportuna evaluación de la condición de la empresa por parte de la administración para la correcta toma de decisiones al respecto del manejo de las operaciones y los recursos financieros del ente económico.

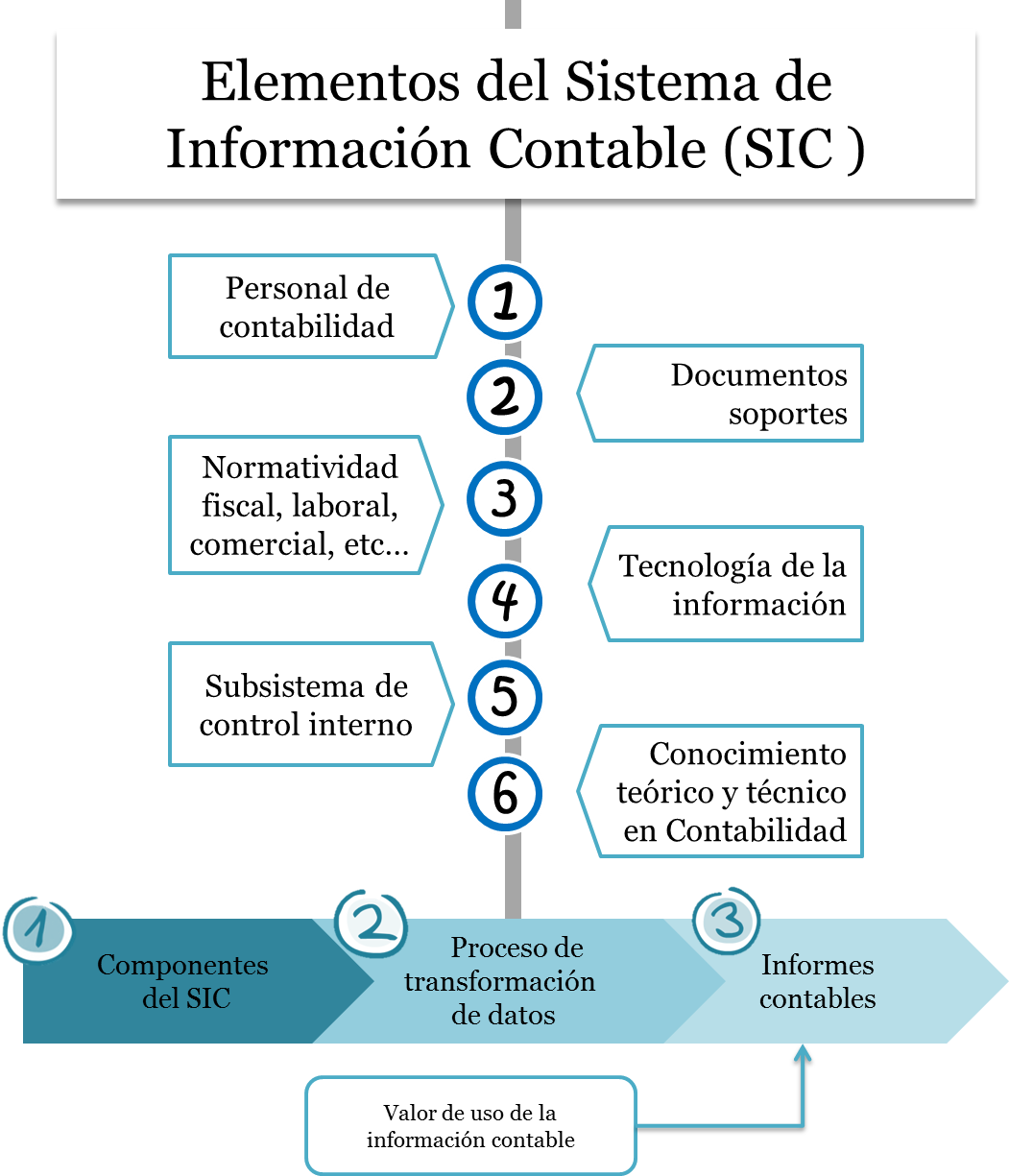

Cuáles son los componentes del sistema contable?

Todo tipo de organización o sistema está compuesta de elementos que son indispensables para su correcto funcionamiento, dichos elementos es lo que denominaremos componentes. En el caso del cuerpo humano los componentes serían el corazón, los pulmones, el cerebro, etc; en una empresa de carácter industrial serían el personal de administración y producción, la maquinaria y el equipo, las materias primas, entre otros no menos importantes.

Ahora bien, en el caso del sistema de información contable algunos componentes estructurales y muy generales que permiten el buen funcionamiento del área son:

Ahora bien, en el caso del sistema de información contable algunos componentes estructurales y muy generales que permiten el buen funcionamiento del área son:

SAFIRO S.A

Que es un diario General

El diario general es uno de los registros de entrada original. Es la puerta de entrada al sistema contable y sirve para registrar las transacciones desdoblados en partida doble, es decir separando la cuentas y valores del débito y las cuentas y valores del crédito el total del débito necesariamente será igual al total del crédito, para mantener el principio de la partida doble. De esta manera, nos aseguramos que en todos los resultados contables existirá la igualdad entré el débito y el crédito.

Transacciones.

* El día 3 se compró mercancía al contado por la suma de

1000.00a casa Vanesa.

* Se compró mercancía a casa victoria al crédito por

2500.00

* El 8 se compró mercancía a casa victoria al crédito a

casa yen por la suma de 3500.00 y se pagó el ITBMS

* Día 10 se compró mercancía al crédito a la compañía atlas

s.a por la suma de 2500.00 y se abonaron 100.00 con el cheque 70

* El día 15 se cancela la cuenta pendiente con la compañía

atlas con cheque 80

* El 19 el sr José caballero retiro de su negocio mercancía

gravada por la suma de 900.00

* 21 se compró al contado una computadora a servicios muñes

s.a por la suma de 1200.00con el cheque 90

* El 21 se compró al contado una computadora a servicios

s.a por 1200.00 y l empresa decidió exonerarnos el impuesto cheque 90

* El 25 se vendió mercancía al contado por 2000.00 a

inversiones Dayana con la factura 100

* El 28 se vende mercancía al crédito a casa Paterson por

2500.00 con la factura 250

* El 29 se vende mercancía al crédito a la compañía el faro

por 9500.00con la factura 350 la empresa solo nos pagó el impuesto con el

cheque 65

* El día 30 se hace una venta al crédito a la compañía rico

s.a por 10500.00 factura 450 más abonaron 5000.00 con el cheque 75

* El 31 la compañía rico s.a nos cánselo la cuenta

pendiente cheque 85

*EL DIA 7 Se pagó el recibo de luz por 100.00

* EL DIA 2 El dueño invirtió 50000.00.

Que es un diario General

El diario general es uno de los registros de entrada original. Es la puerta de entrada al sistema contable y sirve para registrar las transacciones desdoblados en partida doble, es decir separando la cuentas y valores del débito y las cuentas y valores del crédito el total del débito necesariamente será igual al total del crédito, para mantener el principio de la partida doble. De esta manera, nos aseguramos que en todos los resultados contables existirá la igualdad entré el débito y el crédito.

| ||||||||||||||||||

HOJA DE TRABAJO

| ||||||||||||||||||

| La hoja de trabajo es una herramienta contable considerada como un borrador de trabajo para el contador, que permite al usuario poder observar el ajuste de los saldos, de las cuentas en las cuales se haya obtenido algún error, a la vez permite analizar los movimientos en los cargos y abonos | ||||||||||||||||||

| ||||||||||||||||||

| BALANCE DE SITUACIÓN | ||||||||||||||||||

| El balance de situación recoge de forma resumida los bienes, derechos, obligaciones y capital que tiene una organización en un momento determinado, no siendo útil para ver la evolución de una empresa, sino solo para consultar los datos en un momento preciso en el tiempo. | ||||||||||||||||||

| ||||||||||||||||||

| ESTADO DE RESULTADO El estado de resultados, también conocido como estado de ganancias y pérdidas es un reporte financiero que en base a un periodo determinado muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio.  | ||||||||||||||||||

| ESTADO DE PATRIMONIO Es uno de los estados contables obligatorio para todas las empresas, que junto con el balance, el estado de pérdidas y ganancias y el estado de flujos de efectivo conforman las cuentas anuales.  | ||||||||||||||||||

| ANÁLISIS HORIZONTAL En el análisis horizontal, lo que se busca es determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fue el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.  ANÁLISIS VERTICAL El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas. Por ejemplo, una empresa que tenga unos activos totales de 5.000 y su cartera sea de 800, quiere decir que el 16% de sus activos está representado en cartera, lo cual puede significar que la empresa pueda tener problemas de liquidez, o también puede significar unas equivocadas o deficientes Políticas de cartera.  | ||||||||||||||||||

NOTAS  | ||||||||||||||||||

|

|

||||||||||||||||||

Comentarios

Publicar un comentario